一直以来,游戏业都被认为是一个常青行业,因为无论全球经济形势如何,它都蓬勃发展。这种信念很普遍,因为电子游戏市场在过去30年里一直在增长,即使08年的金融危机中也表现相对良好。在2020年,很多行业都过得不容易,但是游戏公司的收入反而增长了23.1%(Newzoo)。

然而,根据data.ai的数据,2022年电子游戏行业的规模为1930亿美元,比2021年下降了5%。而且,下降的主要是移动平台游戏。该平台占整个游戏行业的一半以上,下降了近7%。

相比之下,主机游戏收入只下降了3.4%,而PC游戏收入仅下降了1%。但是,在一个繁荣了十多年、没有受到(或至少没有受到)重大经济衰退影响的市场上,可能会出什么问题呢?让我们深入了解细节。

从2022年这个节点看,只有移动游戏有明显的下降

下面是由MGVC团队Nikita Matsokin编写的移动游戏市场分析。这些发现和结论是基于一系列数据分析方案,包括data.ai、Newzoo和其他。游戏陀螺负责翻译。

2022年手游市场发生了什么

在过去的十年里,移动游戏一直是游戏行业增长的关键驱动力。然而,移动游戏在2022年暂停了此前的快速扩张。以下是影响2022年市场下跌的一些因素:

玩家支付行为的变化可能与可支配收入的减少有关。在data.ai的图表上,我们可以观察到,美国消费者的可支配收入和在游戏上的消费表现非常相似,从2021年第二季度开始,前者的下降与后者的下降一致。这可能会影响移动游戏发行商的投资回报模式,使他们更加保守,并缩短投资回报的时间。

美国消费者的可支配收入与在游戏上的消费,数据来源:data.ai

与短视频和流媒体服务吸引玩家注意力的竞争日益激烈。如今,手机用户的选择不仅是玩哪款游戏,还包括到底是玩游戏还是花时间在其他应用程序中。现在他们的选择似乎更多的落在了短视频上,2022年,短视频占所有手机使用时间的17%。其中最受欢迎的是TikTok,它在2021年9月获得超过了10亿MAU(月平均用户)。值得一提的是,流媒体服务作为一个整体是一个重要的竞争对手,在2022年是下载量和收入排名第一的非游戏应用类别(根据data.ai)。

苹果IDFA贬值的长期影响。目前,只有45%的iOS客户选择跟踪,这导致出版商管理用户获取的方式发生了相关变化,因为由目标明确的玩家组成的支出较高的老群体被目标不明确、货币化程度较低的玩家所取代。

同类型游戏之间竞争的加剧导致游戏质量和用户获取成本显著上升,使新游戏的突破变得极其复杂。

这些问题不仅影响到中小型工作室,也影响到大型厂商,他们发现在不断变化的市场环境中推出新游戏越来越困难。从新闻中,我们知道EA取消了移动版《Apex Legends》和《Battlefield》游戏,Playtika暂停了新游戏的发布,直到营销形势好转。

既然我们已经讨论了先决条件,让我们更详细地考虑后果(数据)。我们通过创建基于data.ai的自定义模型,分析了移动市场趋势在子类别基础上的演变,该模型根据data.ai分类法显示了关键类型和子类别的逐年变化。

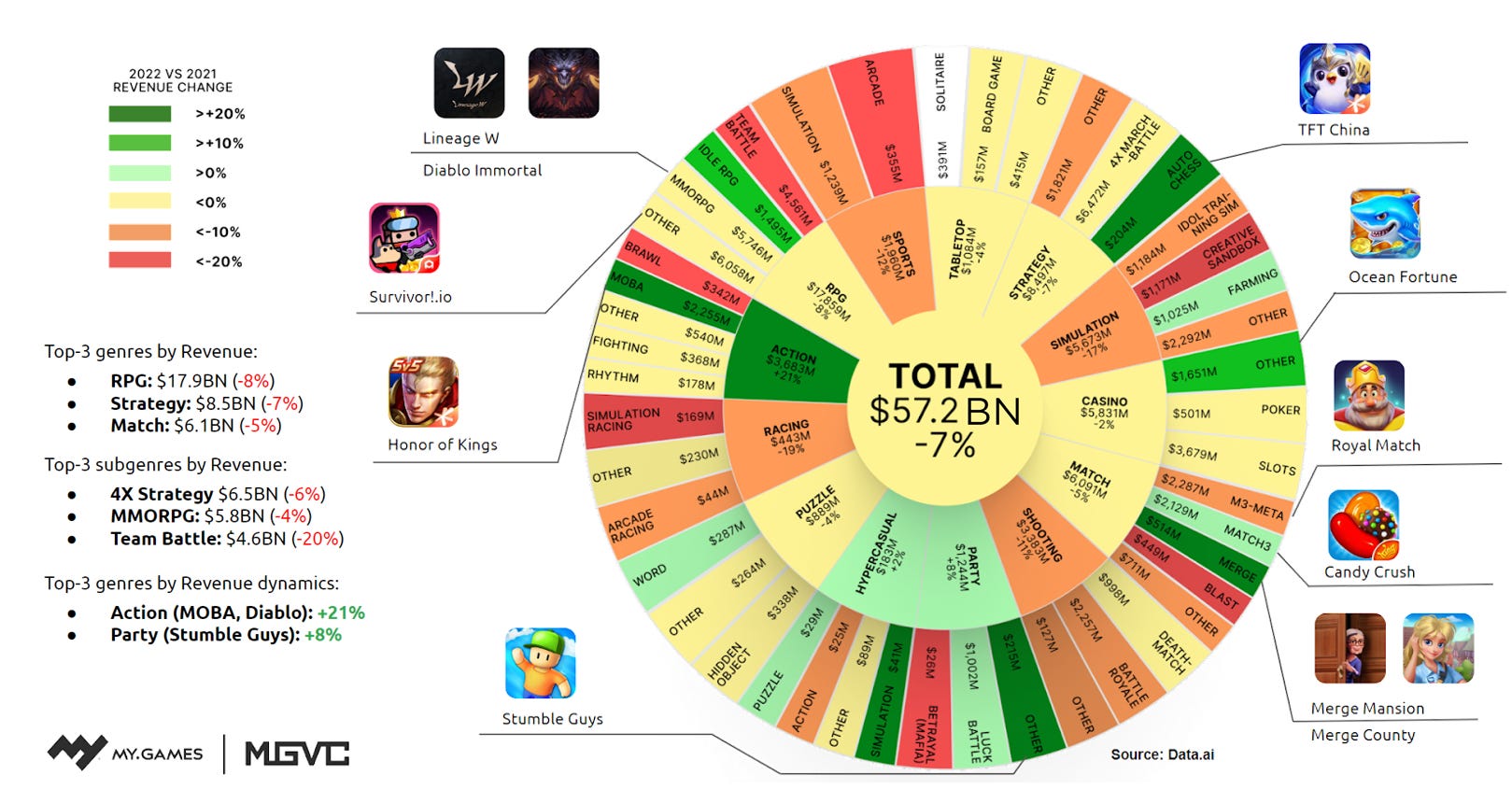

免责声明:请注意,我们提供的关于市场规模、流派规模和特定地区规模的所有数据都基于我们的模型(如果没有另行说明)。此外,请注意,我们只考虑iOS和Google Play商店的付费下载和/或应用内收入(扣除30%的平台佣金)产生的收入。我们不考虑应用商店以外产生的收入,如广告和电子商务。请记住,广告收入在游戏市场的整体规模和每个地区/流派的规模中也发挥着重要作用。

这个圆图是什么意思呢?在每一分片上,都代表了2022年游戏种类/子种类的市场大小,以及与2021年相比的大小差异。分片的颜色也基于同一个种类/子种类的大小变化的方向和规模。以下图片还突出显示了这些种类中一些主要的创收游戏。

图片来源:My.Games

2022年全球移动游戏市场总体下降了7%,但细分游戏种类,则是有输有赢。

收入领先的RPG、战略和消消乐类型(合计占市场的一半以上)都下降了5%以上。RPG行业的下滑主要是由于团队战斗这一子类别的表现不佳,其收入下降了20%。

尽管战略类本身表现不佳,但是自走棋子类表现突出。该子类增长了20%以上,《云顶之弈》是其主要的收入来源。融合子类(在我们的分析中是消消乐类型的一部分)也增长了20%以上,《Merge Mansion》和《Merge County》是领先者之一。

尽管整个行业环境不乐观,但一些种类还是取得了不错的成绩。由于MOBA的加强,动作游戏的收入增长了21%。其中一个主要的收入来源是《王者荣耀》。派对游戏也有所增加,但幅度较小(8%)。当然,这类游戏中在国际上最值得一提的是《Stumble Guys》游戏。

现在我们对不同游戏种类的情况有了更清晰的了解,是时候谈谈地区了。

西方市场(一级市场:美国、德国、法国、英国等)的收入为250亿美元,占全球游戏产业的44%。西方市场在2022年下降了12%,是全球移动游戏行业收入下降的主要因素之一。该地区收入排名前三的游戏种类是消消乐(47亿美元)、战略游戏(45亿美元)和博弈游戏(41亿美元),分别下降了5%、12%和10%。RPG的收入也下降了12%,而派对游戏是该市场唯一一个有着8%增长的积极趋势的类型。

在亚洲市场(不包括中国大陆),情况也类似——移动游戏市场下降了10%,降至169亿美元。与全球趋势不同的是,在亚洲,派对游戏的收入下降了37%,尽管派对游戏在该市场的规模很小,2022年的游戏内收入仅为9600万美元。总的来说,除了博弈游戏(7.07亿美元)和动作游戏(6.19亿美元)外,所有类型的游戏销售都正在下滑,但是这两种类型分别增长了13%和7%。

新兴市场(即南美、土耳其等)占全球移动游戏市场的比例不到5%,2022年的应用内收入为27亿美元,但是这些市场的移动游戏发展形势积极。2022年,新兴市场的移动游戏行业增长了5%,大多数游戏类型也都是增长的。这些地区的增长头部种类是派对(1.37亿美元)和消消乐(2.25亿美元)游戏,分别增长了50%和16%。然而,并非所有流派都在2022年的新兴市场蓬勃发展。RPG(5.53亿美元)、运动(1.08亿美元)和赛车(2100万美元)游戏的收入分别下降了6%、2%和12%。

注意:原文表示中国大陆是全球移动游戏市场的重要组成部分。在iOS上,2022年中国大陆移动游戏的游戏内收入为108亿美元,与2021年相比增长了19%。但是由于他们没有关于中国大陆市场第三方安卓平台的数据,而第三方安卓平台在中国大陆市场又是占据主要地位的,所以原文没有把中国大陆市场加入到详细分析里面。

了解完2022年的数据。但2023年发生了什么?

根据2023年上半年的结果,我们可以说市场已经达到了一个平稳期。Newzoo在其最新报告中预测,2023年移动游戏市场将增长0.8%。增长了,但不多。然而,根据基于data.ai数据的模型,2023年上半年的结果与2022年上半年的结果相比,市场下降了1%,目前估计为287亿美元(这是半年的数据)。

派对游戏继续增长,与2022年上半年相比增长了60%以上,《蛋仔游戏》和《大富翁GO》是主要的增长来源之一。此外,《大富翁Go》值得一提的是,根据data.ai的数据,在2023年8月的应用内收入方面,这部新发行几个月的游戏在骰子游戏中打败了一直处于该品类主导地位的《金币大师》。

半年营收超2.4亿美元的2023新游《Monopoly Go!(大富翁GO)》

消消乐游戏从2022年的下降中恢复过来,在2023年上半年获得了35亿美元的收入,甚至超过了2021年上半年的数字,这主要是由于《梦幻花园》、《Royal Match》和《糖果传奇》的出色表现。

尽管派对游戏和消消乐游戏的发展势头良好,但RPG、射击和战略游戏的收入持续下降(分别下降了3%、22%和13%)阻碍了移动游戏市场重回增长的轨道。

然而,2023年有一些非常有竞争力的新游戏值得一提。其中一个当然是来自《原神》开发商米哈游的《崩坏:星穹铁道》。该游戏于2023年4月发布,在手机上表现出色。另一个比较看好的是来自点点互动的《寒霜启示录(White Out Survival)》,这是一款生存策略游戏,根据data.ai的数据,该游戏在2023年上半年的应用内收入排名前20。

游戏业投资份额下降的原因

现在,让我们根据InvestGame的数据来看看游戏行业的投资环境。

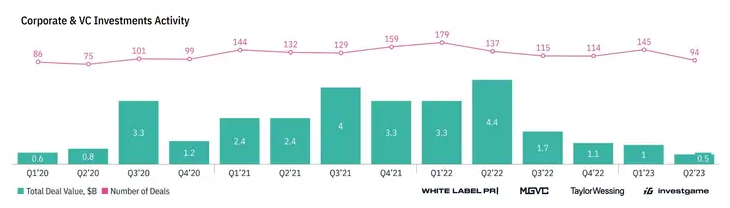

疫情时期,对游戏行业的投资无论是数量还是金额都有显著提升

在新冠发生之前,游戏行业的交易数量和投资额被设定在一定水平。随着疫情诞生,一切都发生了变化——许多行业不得不收紧。因此,包括机构投资者在内的投资者将注意力转移到了游戏行业上。这为游戏行业带来了来自风险投资者、战略控股等的大量投资。

这场“盛宴”一直持续到2022年年中,之后西方市场放缓。因此,投资者变得更加谨慎和保守。我们看到,在去年第三季度和第四季度,随着交易量的减少,投资量显著下降。2023年第一季度和第二季度也出现了下滑,然而,第三季度的结果将出现显著差异——可能不是交易数量,而是交易规模,因为来自沙特的Savvy Games Group于7月以49亿美元完成了对Scopely的收购,世嘉于8月中旬以约7.75亿美元完成收购Rovio。

热衷于投资的沙特新贵Savvy Games Group

因此,我们可以得出结论,投资者仍然很活跃,但他们现在更加谨慎了。他们大大提高了对准备投资的公司和项目的期望。

进一步阐述2023年初的后期和并购交易量下降的原因。后期是指对有新的增长机会的成熟企业的投资,而并购是指实体的所有权转移到另一家公司或与另一家合并。

后期交易量下降是因为投资者发现在动荡的市场中进一步将投资变现变得更为复杂。而并购,在热门的市场中估值较高的公司的股东还没有准备好以更低的价格出售股权。

因此,战略投资者减少了,买家的活动也减少了,因为每个人都对自己的钱很谨慎,不能再参与更高乘数和估值的牛市。现在,买家更倾向于深入剖析目标,真正了解并购带来的潜在协同效应和业务效益。然而,Scopely和Rovio交易的例子给人们带来了希望,即游戏并购市场可能即将复苏,就算不是恢复到2020-2021年的活跃水平,也是恢复到疫情前的市场。

综上所述,2022年开启了移动游戏行业历史的新篇章。它带来了困境,许多团队,无论大小,都不得不重新考虑他们的战略和未来计划。然而,这个寒冬时代也带来了很多机会。世界各地都有许多才华横溢的开发人员,我相信作为移动游戏行业的我们会吸取过去一年的教训,并找到新的方法来创造更好的游戏。

只是不要忘记基本要素:一个成功产品的基础始终都是有趣的游戏和让玩家重返游戏的令人兴奋的游戏体验。