12月伊始,手游行业,内容VS渠道,战火重燃!

12月1号,DataEye研究院独家发现:此前下线的米哈游支付中心小程序,再次上线支付宝安卓端(苹果端无法搜到)。同时,在官方社区——米游社APP内,此前消失的支付中心入口再次出现。两个端口均仅支持《原神》《崩铁》《崩坏3》的官服充值。

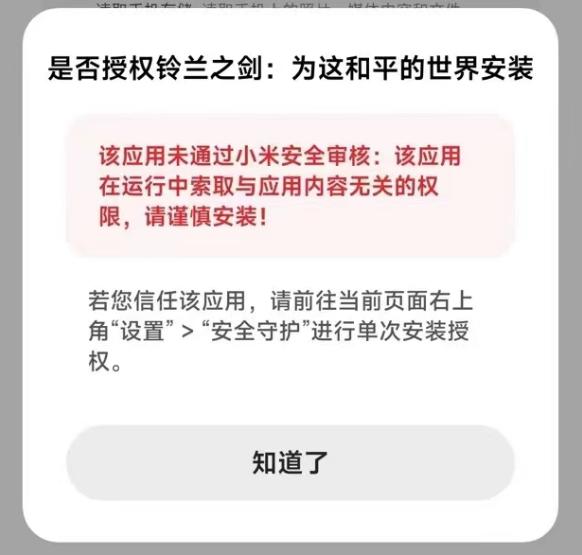

12月2号,TapTap官方发文《0分成,只提供官服游戏的TapTap,动了谁的蛋糕?》,再次声讨传统安卓渠道。此前,TapTap已经发文引用《21世纪经济报道》呛声过一次小米。原因是:心动新游《铃兰之剑》不上传统安卓渠道,遭到小米等安卓渠道安装拦截。

01 官方直充、不上安卓,渐成两大趋势

DataEye研究院认为:2023年游戏内容方剑指“渠道税”,力争“抠利润”的方式,两大路线已形成:

1、推直充(绕开渠道充值):以米哈游、莉莉丝为代表。

2、不上传统安卓渠道:以网易《全明星街球派对》、祖龙《以闪亮之名》、心动《铃兰之剑》为代表。

米哈游、网易,作为国内没有自有渠道的两大内容方,均以身试水。可见,这两种方式,大概率是今明两年游戏厂商(特别是优质内容方)提升利润的一大机会!

其中,推直充的方式,一方面一定程度避免“渠道税”,保利润,另一方面又能吃到安卓流量,更加两全其美。

众所周知,渠道分成一般在30%-50%,如下表。而游戏厂商往往有大客户客服人员。如果他们引导鼓励大R以直充的方式充值,那对厂商必然是一笔容易操作且非常可观的利润。

更何况,像莉莉丝官方充值中心,还提供充值返利5%-10%不等的优惠,对玩家来说是赤裸裸的诱惑。“官方直充返利”,早就不是什么新鲜事了,历史在轮回。

02 苹果博弈暂时守住疆土,安卓成焦点

如果你一直在关注相关新闻,一定还记得:今年8、9月,米哈游就已经在支付宝上线过一次米哈游支付中心,当时有50万人使用。然而,在媒体报道后,该小程序又莫名其妙“失踪”。

这一方面,大概率是渠道方(特别是苹果)与米哈游博弈的结果。另一方面,米哈游下线或上线充值中心小程序,也是与苹果发布会、年度游戏奖项有关:

在米哈游支付中心9月初下线后,9月13号2023年苹果秋季发布会上,苹果大篇幅选用了米哈游游戏作为产品性能测试。11月30号,《崩坏:星穹铁道》获得iPhone 年度游戏。紧接着,12月米哈游支付中心二次上线,只上了安卓端。

推直充的方式,毕竟还是要在渠道上线。渠道(特别是苹果这样的强势渠道)完全有博弈的能力。

此次米哈游支付中心二次上线支付宝,是只上了安卓端! 苹果玩家没法在支付宝里搜索到该小程序——这意味着,苹果与米哈游的渠道博弈中,苹果保住了自己的蛋糕!

至于安卓渠道,恐怕就没这么幸运了——目前,推直充、不上安卓,两种剑指“渠道税”的方式,都主要指向以硬核联盟为代表的传统安卓!

早期的《原神》《万国觉醒》《明日方舟》等不上安卓,今年的网易《全明星街球派对》、祖龙《以闪亮之名》、心动《铃兰之剑》等全系自研产品都不上安卓。可见优质内容方越来越有底气!

03 字节、TapTap对传统安卓明显挤压

底气从何而来?

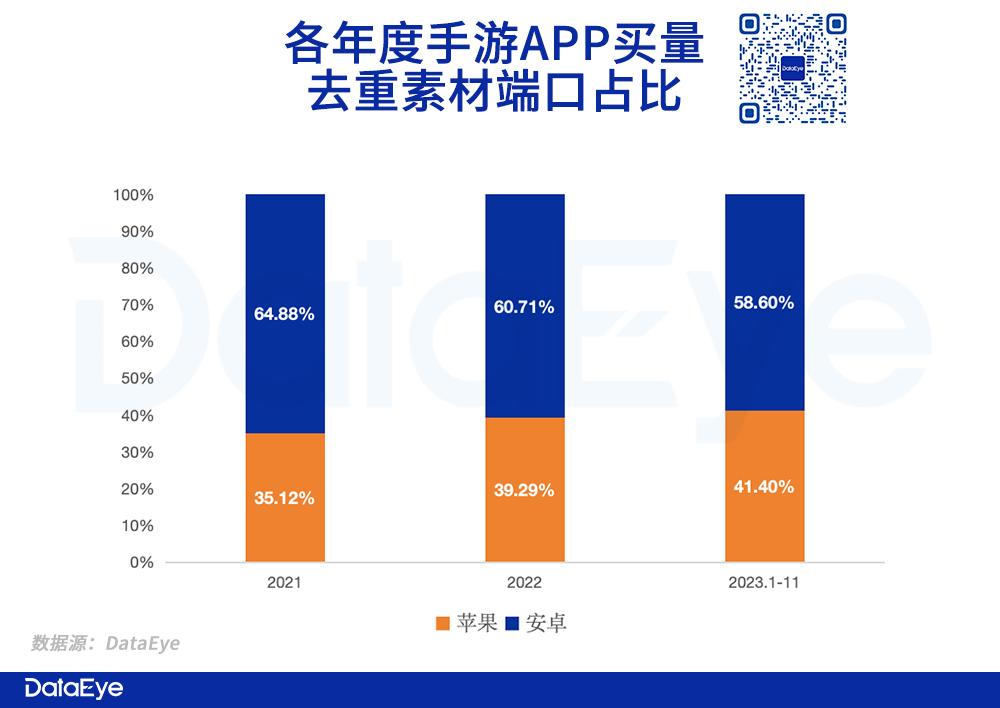

其一,买量投放方面 :游戏行业在降本增效态势下,更倾向于优先获取付费情况更高的用户来提ROI,而不是以更低成本去获取付费偏低的用户——这也是字节腾讯流量平台所引导的。一般而言,苹果的用户付费能力,普遍高于安卓。DataEye ADX数据显示:2021、2022、2023年1-11月,游戏APP(不含游戏平台、小游戏)投放于苹果端的买量素材(去重后)占比为35.12%、39.29%、41.40%,占比逐年提升。

聚焦苹果,为了筛选出相对更高质量的苹果用户。比如,网易今年新品买量投放,早就已经在向着苹果渠道倾斜了。ADX数据显示:

其二,效果型达人营销方面 :字节系营销模式,对传统安卓渠道的挤压。玩家通过抖音达人视频、直播下的锚点/下载链接下游戏,是不会跳到安卓应用商店的(不过有可能被安卓系统拦截)。

其三,渠道方面 :不上传统安卓发行,虽然让安卓用户虽然没法通过商店下载,但却可以主动去到游戏官网或TapTap下载(上半年国内TapTap平均月活为3400万人)。这种“让安卓用户主动来找”的策略,是一种筛选。毕竟,一个用户,愿意主动搜索、不嫌麻烦到游戏官网或TapTap下载,大概率是一个优质、精准用户,LTV和留存大概率不低。

其四,玩家体验方面 :在安卓机应用商店里,玩家下的游戏都是渠道服,一般不能和官服玩家加好友或者联机,容易“越玩人越少”。而且各渠道服之间往往不互通,一旦换了手机品牌,还得装回之前手机品牌渠道服,体验可谓糟糕。

04 发行策略分化,进一步促进研发精品化、内容化

要在前几年,推直充、不上安卓,还只是“个别厂商敢做,大多厂商观望”的态势。

可在2023年,《崩铁》《全明星街球派对》《以闪亮之名》《铃兰之剑》的持续跟进,让推直充、不上安卓愈发普及,也让游戏行业一个信号更加明确:

精品内容产品,已经有足够的底气、成熟的方式避免“渠道税”,保利润。

这一信号,对研发能力较强的内容方,必然是鼓舞、激励!

DataEye研究院判断:

在即将到来的2024,会有更多精品优质产品继续跟进,采取类似的发行策略。

游戏行业三大格局愈发明显:

1、内容向游戏/垂类游戏(以二次元、女性向为代表)

2、流量型游戏(以传统仙侠传奇、数值卡牌为代表)

3、大DAU型游戏(以MOBA、射击、新式武侠MMO、棋牌为代表)。

其中,内容向游戏将通过推直充、不上安卓的方式(或逼迫渠道让利)获取更多利润。而流量型游戏仍将依赖营销获量,生存空间受挤压。 内容向游戏/垂类游戏,定位垂类用户,保利润,可不上渠道,比如《街球》《以闪》《铃兰》早期的《原神》。

大DAU型游戏需要堆高DAU出圈后者推高收入,需要上各种渠道,比如《蛋仔》《逆水寒》如今的《原神》,这些游戏“玩的人越多,感觉越好玩”。

内容向游戏/垂类游戏,由于利润高、长周期、精品化,必然会不断涌现,逐渐领航了行业新风向。

归根结底,游戏行业苦渠道久矣!内容产品苦渠道久矣!

游戏行业新的营销方式以及口碑传播,已足够破除渠道流量的垄断。

旧时代的秩序,是时候击破了!